На прошедшей неделе министр финансов Беларуси Максим Ермолович заявил о том, что Беларусь в текущем году планирует привлечь кредит Банка развития Китая, который с точки зрения суммы и стоимости денег может стать альтернативой обсуждаемому государственному кредиту России. В данном случае заявление белорусского министра финансов можно рассматривать как элемент переговоров с российской стороной по вопросам привлечения кредита правительства России на сумму USD600 млн и заключительного транша кредита Евразийского фонда стабилизации и развития в размере USD200 млн.

По нашему мнению, задержка с предоставлением Беларуси указанных кредитных ресурсов наряду с налоговым маневром является инструментом интеграционного давления руководства России на белорусскую сторону. Поскольку привлечение указанных средств (суммарно USD800 млн) является важным с точки зрения осуществления платежей по государственному долгу Беларуси в штатном режиме (своевременно и в полном объеме).

К слову, в первом квартале 2019 г. валютные средства правительства на счетах в Национальном банке Беларуси сократились на USD352,4 млн (или на 7,1%) до USD4,591 млрд на 1 апреля, в то время как рублевые средства правительства на счетах в центральном банке уменьшились на BYN1,030 млрд (на 42,3%) до BYN1,404 млрд.

На данный момент Евразийский фонд стабилизации и развития выделил Беларуси USD1,8 млрд из общей суммы кредита в размере USD2 млрд. Поступление заключительного (седьмого) транша кредита фонда в размере USD200 млн ожидалось в первом квартале текущего года.

В рамках первой стабилизационной программы фонд в июне 2011 г. — апреле 2013 г. выделил Беларуси USD2,560 млрд при первоначальной сумме кредита 3 млрд. долл. Последний транш кредита в размере USD440 млн не был перечислен, поскольку белорусская сторона не выполнила 10 из 14 показателей ранее согласованной программы.

По расчетам BusinessForecast.by на основе данных Министерства финансов Беларуси и Евразийского фонда стабилизации и развития, задолженность Беларуси по основному долгу двух кредитов фонда по состоянию на 1 мая 2019 г. составляет USD2,595 млрд.

По данным Министерства финансов Беларуси, совокупный долг центрального правительства (внутренние и внешние обязательства с учетом гарантий) в первом квартале 2019 г. уменьшился в долларовом эквиваленте на USD428,5 млн (или на 1,8%) до USD23,649 млрд на 1 апреля, что составляет 40,8% к ВВП в годовом исчислении (см. таблицу 1).

Таблица 1. Динамика государственного долга Беларуси в 2008–2019 гг.

Дата | Государственный долг, млн. USD | Государственный долг, | ||||

всего | внешний | внутренний | всего | внешний | внутренний | |

01.01.2008 | 5188,4 | 2336,7 | 2851,7 | 11,5 | 5,2 | 6,3 |

01.01.2009 | 7621,4 | 3718,9 | 3902,4 | 12,9 | 6,3 | 6,6 |

01.01.2010 | 10650,1 | 7891,4 | 2758,8 | 22,2 | 16,4 | 5,7 |

01.01.2011 | 12776,5 | 9687,2 | 3089,3 | 23,3 | 17,7 | 5,6 |

01.01.2012 | 17261,6 | 13399,8 | 3861,8 | 46,9 | 36,4 | 10,5 |

01.01.2013 | 19371,7 | 13642,2 | 5729,5 | 30,3 | 21,3 | 9,0 |

01.01.2014 | 21724,1 | 14559,2 | 7164,9 | 30,8 | 20,7 | 10,2 |

01.01.2015 | 22302,8 | 14788,3 | 7514,6 | 32,9 | 21,8 | 11,1 |

01.01.2016 | 22715,5 | 15171,5 | 7544,0 | 46,9 | 31,3 | 15,6 |

01.01.2017 | 22857,5 | 15620,7 | 7236,9 | 47,1 | 32,2 | 14,9 |

01.01.2018 | 25309,8 | 18863,6 | 6446,1 | 47,2 | 35,2 | 12,0 |

01.01.2019 | 24077,6 | 18573,9 | 5503,7 | 42,8 | 33,0 | 9,8 |

01.04.2019 | 23649,1 | 18220,3 | 5428,8 | 40,8 | 31,4 | 9,4 |

Источник: собственная разработка на основе данных Министерства финансов, Национального статистического комитета и Национального банка Беларуси.

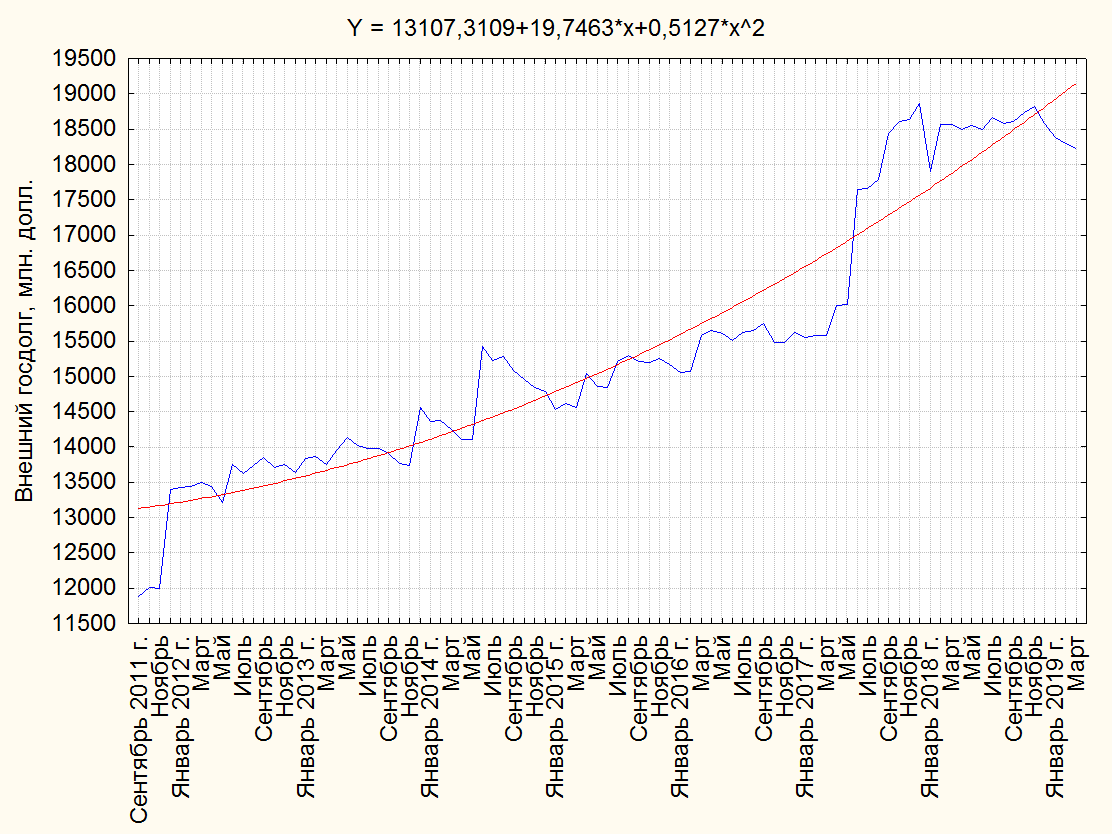

При этом внешний долг центрального правительства (включая гарантированные обязательства) в первом квартале 2019 г. снизился на USD353,6 млн (на 1,9%) до USD18,220 млрд на 1 апреля, что составляет 31,4% к ВВП (см. рисунок 1). К слову, текущий исторический максимум внешнего государственного долга Беларуси установлен 1 января 2018 г. (USD18,864 млрд).

Рисунок 1. Динамика внешнего государственного долга Беларуси в сентябре 2011 г. — марте 2019 г., на конец периода, млн.USD (фактические данные и полиномиальный тренд).

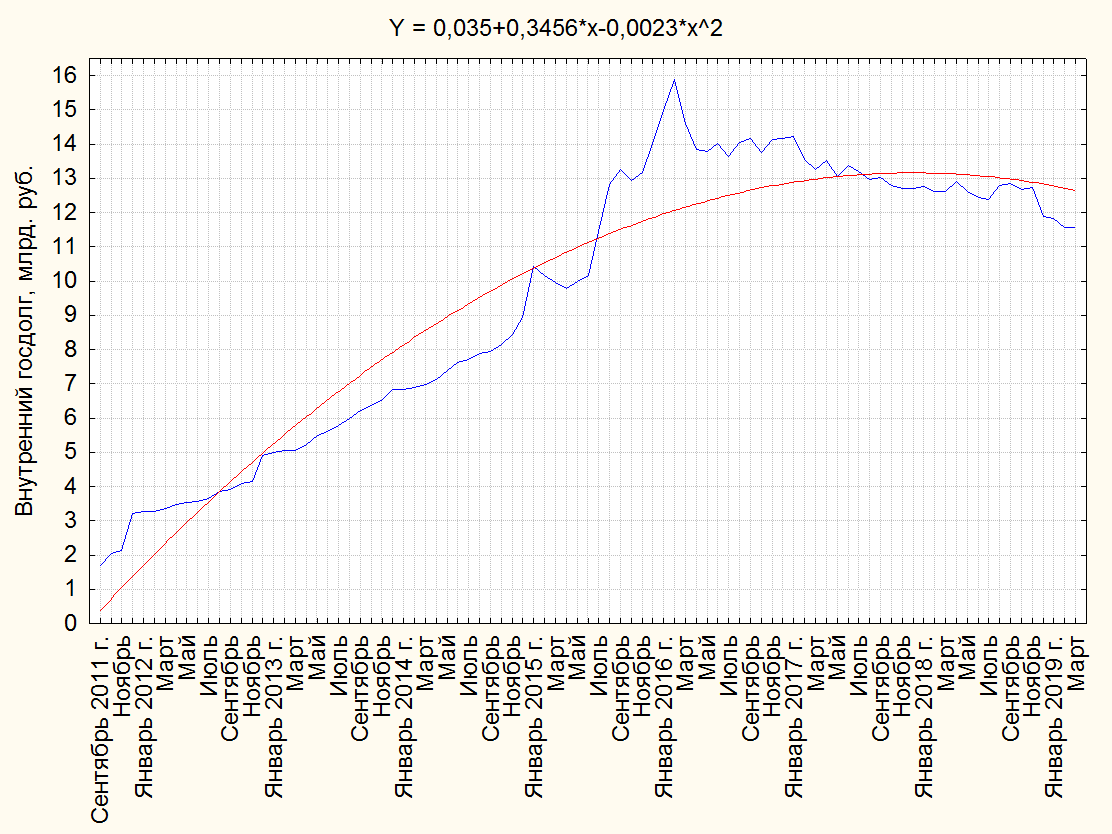

Внутренний государственный долг Беларуси (с учетом гарантированных обязательств) в первом квартале 2019 г. уменьшился на BYN331,801 млн (на 2,8%) до BYN11,555 млрд на 1 апреля (см. рисунок 2, данные представлены с учетом деноминации белорусского рубля). Текущий исторический максимум внутреннего государственного долга Беларуси установлен 1 марта 2016 г. (BYN15,897 млрд).

Рисунок 2. Динамика внутреннего государственного долга Беларуси в сентябре 2011 г. — марте 2019 г., на конец периода, млрд.BYN (фактические данные и полиномиальный тренд).

В качестве положительного момента необходимо отметить, что в 2018 г. в связи с поступлением в бюджет доходов сверх запланированного объема Министерство финансов Беларуси досрочно погасило наиболее дорогостоящие обязательства на сумму EUR406,6 млн, что позволило уменьшить среднюю стоимость привлеченных государством заимствований.

Кроме того, в прошедшем году произошло ужесточение подходов в части привлечения новых государственных кредитов на цели финансирования инвестиционных проектов. В частности, на заседании Валютно-кредитной комиссии правительства в сентябре 2018 г. были приняты решения, которые фактически означают введение моратория на новые государственные заимствования коммерческого характера с тем, чтобы существенно ограничить источники роста государственного долга Беларуси в среднесрочной перспективе.

Это связано с тем, что существенную долю государственного долга Беларуси составляют иностранные кредиты, привлеченные для финансирования инвестиционных проектов. Однако, к сожалению, отдельные инвестиционные проекты оказались неэффективными. В результате правительство в текущей ситуации вынуждено осуществлять платежи по отдельным ранее привлеченным иностранным кредитам вместо самих предприятий, что ложится серьезной нагрузкой на государственный бюджет. Это обуславливает необходимость практического решения проблем накопленной задолженности по внешним государственным займам, предоставленным пользователям для финансирования инвестиционных проектов.

В целом с точки зрения уменьшения фискальных рисков целесообразным выглядит решение вопросов, связанных с реструктуризацией, банкротством/ликвидацией и приватизацией отдельных государственных предприятий (в том числе с участием иностранных инвесторов).

В данном случае необходимо учитывать, что возможности государства в части привлечения новых иностранных ресурсов не являются безграничными. В Стратегии управления государственным долгом Беларуси на 2015–2020 гг. установлен лимит государственного долга (без учета государственных гарантий) в размере не более 45% к ВВП при фактическом показателе 34,9% на 1 апреля 2019 г.

При этом также нужно принимать во внимание дополнительные риски для государственных финансов Беларуси, связанные с проведением налогового маневра в нефтяном секторе России. В частности, ожидаемое уменьшений поступлений бюджет в форме акцизов, экспортных пошлин на нефтепродукты и налога на прибыль может привести к ухудшению ситуации в сфере государственных финансов Беларуси.

К слову, по данным Национального статистического комитета Беларуси, средняя цена российской нефти для Беларуси в первом квартале 2019 г. возросла по сравнению с аналогичным периодом предыдущего года на 4,3% до USD367,8 за 1 тонну. В то же время, по данным Министерства финансов России, средняя цена на российскую нефть марки Urals в первом квартале 2019 г., напротив, уменьшилась по сравнению с первым кварталом 2018 г. на 2,9% до USD63,2 за 1 баррель.

Наконец, в случае девальвации белорусского рубля может произойти ухудшение относительных показателей государственного долга Беларуси (в том числе в процентах к ВВП страны из-за падения долларового эквивалента этого показателя).

Основные иностранные кредиторы правительства Беларуси

В настоящее время основными иностранными кредиторами правительства Беларуси являются Россия, Китай, Евразийский фонд стабилизации и развития, держатели белорусских еврооблигаций, Всемирный банк.

Так, по состоянию на 1 октября 2018 г. запланированная кредитная линия Банка развития Китая (China Development Bank) для резидентов Беларуси составляет около USD3,7 млрд, в том числе гарантированная банком кредитная линия — более USD1,4 млрд.

В свою очередь, Всемирный банк в текущем году планирует профинансировать реализацию проектов на территории Беларуси на общую сумму USD103,69 млн. По состоянию на 1 апреля 2019 г. правительство Беларуси привлекло ресурсы Группы Всемирного банка в размере USD18,6 млн.

По состоянию на 30 апреля 2019 г., размер кредитной линии Всемирного банка для Беларуси составляет USD1,788 млрд, в том числе выделенные кредиты — USD1,328 млрд, нераспределенные средства (невыбранный остаток) — USD432,690 млн. Остаток задолженности Беларуси по кредитам Всемирного банка по состоянию на 30 апреля 2019 г. составляет USD899,830 млн.

Обязательства правительства Беларуси перед держателями суверенных еврооблигаций составляют USD2 млрд. Так, в настоящее время в обращении находится три выпуска суверенных евробондов:

1) с погашением 28 февраля 2023 г. в размере USD800 млн (ставка купона составляет 6,875%);

2) с погашением 29 июня 2027 г. на сумму USD600 млн (7,625%);

3) с погашением 28 февраля 2030 г. в размере USD600 млн (6,2%).

Правительство Беларуси исправно выплачивает купонные доходы держателям суверенных еврооблигаций. Так, в 2011–2019 гг. Беларусь выплатила инвесторам купонные доходы по пяти выпускам еврооблигаций на общую сумму USD1,127 млрд.

К слову, Банк развития Республики Беларусь (96,212% акций принадлежит правительству Беларуси) в апреле текущего года разместил первый выпуск пятилетних еврооблигаций на сумму USD500 млн (ставка купона составляет 6,75%), а в мае — второй выпуск трехлетних евробондов в размере BYN210 млн (12%).

Кроме того, правительство Беларуси рассчитывает на привлечение средств Азиатского банка инфраструктурных инвестиций (Asian Infrastructure Investment Bank). Так, с 13 по 15 мая текущего года состоялся первый официальный визит в Беларусь делегации Азиатского банка инфраструктурных инвестиций для обсуждения вопросов, связанных с финансированием инвестиционных проектов в сфере транспорта, энергетики, жилищно-коммунального хозяйства и урбанизации.

Остается добавить, что правительство Беларуси также планирует разместить государственные облигации в российских рублях на российском рынке в размере около USD150 млн в эквиваленте и панда-бонды в юанях на китайском рынке на сумму до USD500 млн в эквиваленте.