Рынок труда: в плену низкой производительности

Владимир Валетко

Резюме

В 2014 году продолжилось снижение естественной убыли населения Беларуси, и на фоне роста миграционного прироста численность населения выросла. Однако в среднесрочном плане предпосылки повышения производительности трудовых ресурсов отсутствуют, что связано с неэффективностью производства и сохранением структурных проблем рынка труда.

В условиях неэффективного рынка капитала сохраняется низкий потенциал создания производительных рабочих мест. Ввиду сужения внешних рынков и накопленной неэффективности производства снижение трудовых издержек нанимателей без реструктуризации предприятий не способно существенно повысить конкурентоспособность продукции. Институты социальной защиты по-прежнему рассчитаны на полную занятость, что блокирует динамичность рынка труда, которая необходима для роста конкурентоспособности экономики.

Тенденции:

- сокращение численности трудоспособного населения и старение занятых;

- замедление темпа создания новых рабочих мест;

- сохранение высокой текучести кадров и проблемы «утечки мозгов», что тормозит рост производительности экономики;

- несоответствие институтов социальной защиты требованиям динамичного рынка труда;

- сдерживание повышения заработной платы, недостаточное для повышения конкурентоспособности продукции.

Демография

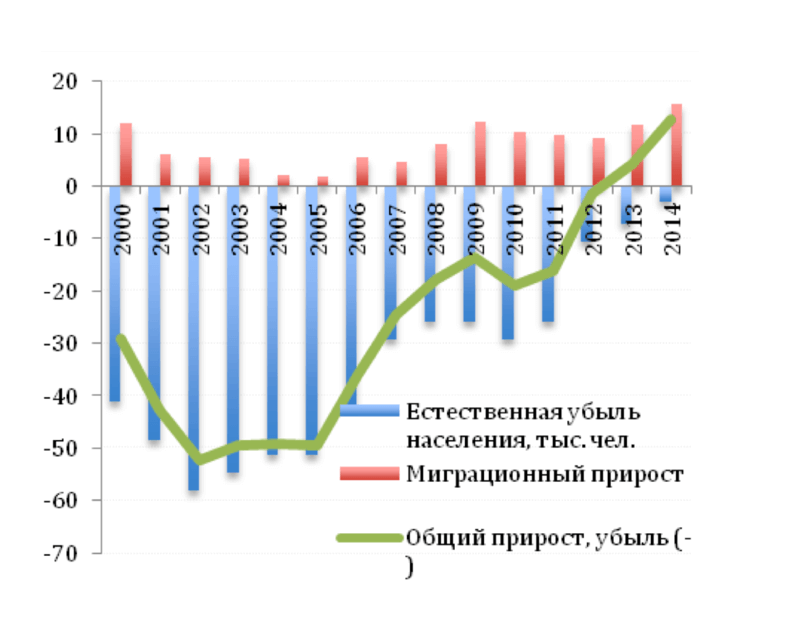

В 2014 году продолжилось снижение естественной убыли населения Беларуси – уменьшение по сравнению с 2013 годом на 59%, что составило 3 тыс. чел. (рис. 1). На фоне роста миграционного прироста численность населения в конце 2014 года составила 9480.9 тыс. чел. против 9468.2 тыс., по состоянию на начало года. В 2014 году миграционный прирост составил 15.7 тыс. чел., в т. ч. 13.9 тыс. чел., или 89%, из стран СНГ. В сравнении с 2013 годом миграционный прирост населения увеличился в основном за счёт притока мигрантов из Украины.

Несмотря на зафиксированный миграционный прирост, население четырёх из шести областей продолжало уменьшаться, естественный прирост имел место только в Брестской области и г. Минске. В столице население увеличилось на 16.6 тыс. чел. – немногим больше, чем в 2013 году.

В 2014 году в стране родилось 118.5 тыс. детей. Несмотря на то что с 2013 года размер пособия по уходу за ребёнком до трёх лет увязан со средней заработной платой одного из родителей (что привело к существенному росту расходов ФСЗН), продолжается замедление прироста числа родившихся – темп прироста составил всего 0.5% (в 2013 году – 1.8%, в 2012 – 6.2%). На этом фоне с 1 января 2015 года в Беларуси запущен проект «Большая семья», рассчитанный на пять лет и финансируемый за счёт увеличения подоходного налога с 12 до 13%.1 В рамках проекта предложено при рождении третьего и последующих детей начислять USD 10 тыс. на депозитный счёт с тем, чтобы можно было использовать эти средства только по достижении ребёнком 18 лет.

По сравнению с 2013 годом количество зарегистрированных браков уменьшилось на 3.7%, разводов – на 3.4%. В 2014 году на 1000 браков приходилось 415 разводов (в 2013 – 414).2

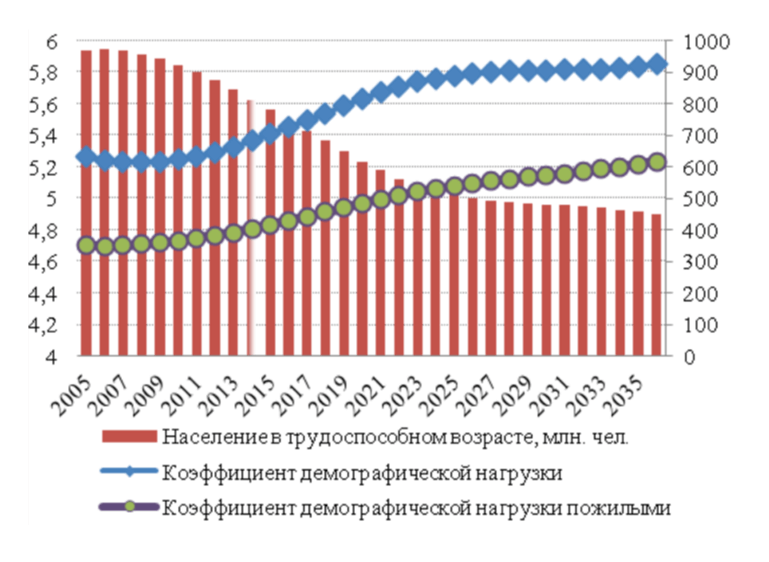

В 2014 году выполнены все ожидаемые результаты Программы демографической безопасности на 2011–2015 годы. При этом численность трудоспособного населения по-прежнему сокращается (рис. 2): уменьшение в 2014 году на 63 тыс. чел. (в 2013 – на 64 тыс. чел.).

Постепенное снижение доли трудоспособного населения связано с демографическими факторами, которые подробно анализировались в Белорусском ежегоднике ранее.3 Согласно прогнозу, к 2036 году в стране будет 4895.4 тыс. граждан трудоспособного возраста, их доля составит 51.9% (на начало 2015 года – 58.6%). Рост в населении доли лиц, моложе трудоспособного возраста, закончится в 2023 году.4

Таким образом, несмотря на то что в 2014 году закрепились определённые успехи в области демографической политики, в ближайшие двадцать лет доля населения в трудоспособном возрасте будет сокращаться на фоне увеличения доли населения, старше трудоспособного возраста (по действующим в настоящее время определениям, мужчины – старше 60 лет, женщины – старше 55 лет).

Занятость и безработица

Признавая важность демографических параметров экономического роста, необходимо понимать, что отмеченные выше результаты политики в данной сфере имеют экстенсивный характер, требующий существенных долгосрочных инвестиций уже сейчас,5 но не гарантирующих рост интенсивности имеющихся и будущих трудовых ресурсов. Институты рынка труда должны создавать условия для роста производительности труда, в первую очередь за счёт стимулов к росту качества человеческого капитала.

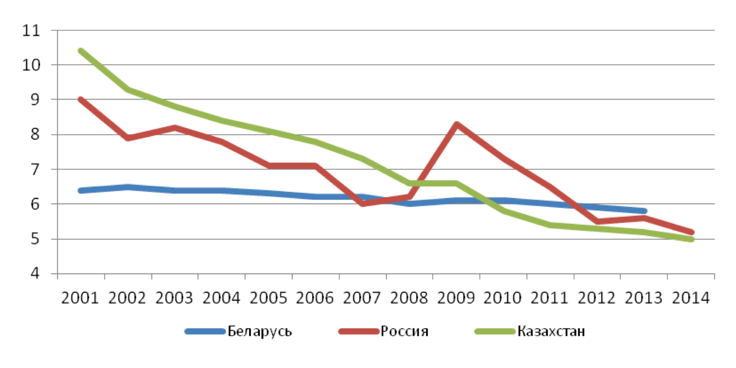

Вместе с тем статистика свидетельствует о том, что действующие в стране экономические институты не в полной мере используют уже имеющееся предложение трудовых ресурсов. Об этом, в частности, свидетельствуют международные сравнения. Так, согласно имеющимся данным, в странах Евразийского экономического союза (ЕАЭС) сложились близкие уровни экономической активности населения и безработицы. В то же время, по оценкам МОТ, рынок труда в Беларуси более слабо использует имеющийся потенциал – скорость снижения безработицы в Беларуси ниже, чем в Казахстане и России (рис. 3).6

Источник: собственная разработка на основе данных: за 2001–2013 годы – см. http://data.worldbank.org/indicator/SL.UEM.TOTL.ZS; за 2014 год – выборочных обследований населения по проблемам занятости.

Показатели баланса трудовых ресурсов Беларуси также свидетельствуют в пользу того, что для экономики страны скорее характерны проблемы эффективности занятости и качества ресурсов, чем количественные ограничения со стороны предложения труда (табл. 1). В 2014 году занятость в экономике Беларуси составила 4486.7 тыс. чел., что на 1.3% (59 тыс. чел.) меньше, чем в 2013 году. При этом уровень безработицы не снижается, поскольку ввиду концентрации ресурсов, в том числе кредитных, в госсекторе, частный сектор испытывает ресурсный голод для создания рабочих мест.

Хотя формально доля занятых на предприятиях частной формы собственности растёт – в 2014 году она достигла 58% (в 2010 – 54.0%, в 2013 – 56.5%),8 но происходит это за счёт увеличения доли занятых на частных предприятиях с государственным участием – до 26.1% в 2014 году (20.3% – в 2010, 25.5% – в 2013 году). Это коррелирует с масштабами роста госактивов. Согласно информации Госкомимущества, если в 2011 году государство оказывало поддержку 111 ОАО республиканской собственности, то в 2013 году – уже 279. В обмен на поддержку только в 2014 году передано в республиканскую собственность акций на BYR 2.3 трлн (5.5% от объёма торгов на фондовом рынке).

| Показатель | 2012 | 2013 | ||

|---|---|---|---|---|

| тыс. чел. | % | тыс. чел. | % | |

| Трудовые ресурсы, всего | 6030.4 | 100.0 | 5989.10 | 100.0 |

| В том числе: | ||||

| – занятое население | 4577.1 | 75.9 | 4545.6 | 75.9 |

| – прочее трудоспособное население в трудоспособном возрасте, в т. ч.: | 1452.9 | 24.1 | 1 443.5 | 24.1 |

| безработные, зарегистрированные в органах по труду, занятости и социальной защите | 28.5 | 0.5 | 23.4 | 0.4 |

| лица, не имеющие работы, активно её ищущие и готовые приступить к ней (безработные в определении МОТ) | 211.1 | 3.5 | 212.2 | 3.5 |

| лица, находящиеся в отпусках по беременности и родам, по уходу за ребёнком до достижения им возраста трёх лет | 272.5 | 4.5 | 297.3 | 5.0 |

| лица, обучающиеся в учреждениях образования, не совмещающие обучение с трудовой деятельностью | 497.4 | 8.2 | 457.7 | 7.6 |

| граждане, получающие пособие по уходу за ребёнком-инвалидом, инвалидом I группы либо лицом, достигшим 80-летнего возраста | 58.3 | 1.0 | 59.1 | 1.0 |

| лица, содержащиеся в исправительных учреждениях и следственных изоляторах | 16.2 | 0.3 | 14.6 | 0.2 |

| граждане Республики Беларусь, работающие за границей | 55.4 | 0.9 | 63.4 | 1.1 |

| лица, ведущие домашнее хозяйство | 130.8 | 2.2 | 123.6 | 2.1 |

| лица, считающие, что нет возможности найти работу | 42.0 | 0.7 | 37.1 | 0.6 |

| лица, не имеющие необходимости или желания работать | 30.2 | 0.5 | 29.7 | 0.5 |

| другие | 110.5 | 1.8 | 125.4 | 2.1 |

Источник: собственная разработка на основе данных баланса трудовых ресурсов.

При высокой текучести кадров наблюдается замедление создания новых рабочих мест. В 2014 году по результатам реализации инвестиционных проектов принято и переведено на дополнительно введённые высокопроизводительные рабочие места всего 690 работников (из них 290 переведено). Но и эти результаты имеют точечный характер: 84% вновь принятых работников приходится на Гомельскую область, 47% – на металлургическое производство. В целом темп создания новых рабочих мест замедляется (рис. 4), что свидетельствует о торможении модернизации экономики.

Реаллокация рабочей силы на новые рабочие места в более производительных секторах происходит очень медленно, в то же время наблюдается достаточно высокая текучесть кадров (коэффициент общего оборота в 2014 году превышал 53%). В значительной степени переток кадров мотивирован искажёнными стимулами (поиск менее напряжённой работы, особенно в бюджетной сфере, где практически отсутствует дифференциация оплаты труда). Часть показателя текучести кадров объясняется сезонными движениями работников, что также характерно для бюджетной сферы.

Есть основания полагать, что по-прежнему существенная часть активных и производительных работников находится в рядах трудовых мигрантов. Трудовая миграция приводит к снижению предложения на внутреннем рынке труда, что оборачивается более быстрым, по сравнению с ростом вакансий, снижением обращений в службы занятости за содействием в трудоустройстве.9 Так, в 2013 году за содействием в трудоустройстве обратилось 257 тыс. чел. (88.5% от уровня 2012 года), в 2014 – 231.1 тыс. чел. Всего в 2013 году службами занятости трудоустроено 182.1 тыс. чел. (из них 121 тыс. безработных), в 2014 году – 159.6 тыс. чел. (в т. ч. 108.6 тыс. безработных).

В 2014 году так называемая «кривая Бевериджа» закрепила изменение отрицательного наклона (больше вакансий – меньше безработица) на положительный и опустилась на уровень вакансий кризисного 2009 года (рис. 5). В прошедшем году разрыв с трендом вакансий 2010–2012 годов составил примерно 65%, то есть национальный рынок труда обеспечивал лишь треть ожидаемой занятости – 33.6 тыс. вакансий вместо 95 тыс. (2.1% из 4569 тыс. чел. экономически активного населения).

Источник: собственная разработка.

Официально зарегистрированная безработица остаётся довольно низкой. По состоянию на конец 2014 года, численность безработных составила 24.2 тыс. чел., или 0.5% от экономически активного населения (на конец 2013 года – 20.9 тыс. чел.). На 1 января 2015 года, более половины (62.4%) всех состоявших на учёте безработных – мужчины (59.4%, на 1 января 2014 года), молодёжь в возрасте 16–29 лет составила 30.1% (34.6 % годом ранее). Доля безработных с высшим образованием, как и годом ранее – 11%.10

Проблемы в экономике и кампания, направленная на выявление «тунеядцев», дали о себе знать уже в начале 2015 года – на конец января численность зарегистрированных безработных увеличилась до 30.7 тыс. чел., что на 35% больше, чем на конец января 2014, и на 26.8% больше, чем на конец декабря 2014 года. Уровень зарегистрированной безработицы, на конец января 2015 года, составил 0.7% от экономически активного населения.

В январе 2015 года средний размер пособия на одного безработного равнялся BYR 182.4 тыс. (2.4% от средней заработной платы или 12.8% от бюджета прожиточного минимума в среднем на душу населения). Низкое пособие по безработице не позволяет рассматривать службу занятости как институт, способный предложить нанимателям качественную рабочую силу и содействовать задачам реструктуризации экономики.

Таким образом, институты рынка труда Беларуси традиционно решают задачи поддержания и выравнивания доходов, а не стимулирования производительной занятости и реструктуризации экономики. В результате, Беларусь остаётся в своеобразной ловушке равенства доходов: усилия по повышению заработной платы не позволяют достичь желаемой цели (сохранения кадрового потенциала), поскольку действует выталкивающий фактор – относительно более низкая отдача на человеческий капитал.

Позитивный отбор мигрантов приводит к снижению темпов роста производительности труда и ВВП в результате проблемы «утечки мозгов». Сжатая дифференциация снижает средне- и долгосрочный вклад в будущую производительность и экономический рост бюджетной сферы (в первую очередь образования и здравоохранения).

Неэффективный рынок труда – угроза конкурентоспособности экономики

Стабильный, но неэффективный рынок труда имеет последствия для экономики в целом. В Беларуси не случайно наблюдается десятилетний тренд падения отдачи инвестиций.11 Обратный предельный коэффициент капиталоотдачи снизился с 0.45% в 2004 до 0.03% в 2013 году (менее 0.2% в среднем в течение 2005–2013, в 2014 году «вырос» до 0.04%). Значительная часть причин описанного состояния дел лежит в плоскости характеристик неконкурентного рынка капитала, который определяет структуру инвестиций по секторам (доминирование государственного банковского сектора; слабый рынок ценных бумаг; перераспределение инвестиций через госпрограммы, в частности льготное строительство жилья, обеспечивает лишь долгосрочную отдачу, что «замораживает» капитал). В отсутствие рыночных принципов отбора проектов при утверждении государственных программ вероятнее всего сохранится ситуация, когда необходимо больше инвестиций для производства дополнительной единицы добавленной стоимости.

Как показало исследование,12 в последние десять лет определяющим являлось (и остаётся до сих пор) влияние другой части причин. Так, низкая капиталоотдача обусловлена выстроенной иерархией рынков, отражающей экономическую политику: рынок капитала имеет «подчинённый» характер по отношению к рынку труда,13 нединамичность которого связывает возможности капитала перетекать в секторы, создающие более высокую добавленную стоимость.

Нарушение рыночной логики порождает ряд структурных проблем. Проводимая мягкая бюджетная политика, которая оправдана культивируемыми опасениями увольнений и роста безработицы, приводит к затягиванию реструктуризации. Формальная приватизация изменяет только правовую форму государственных предприятий, не создавая новых прав собственности и не стимулируя эффективное корпоративное управление. Госпредприятия и отраслевые ведомства лоббируют каналы неконкурентоспособного привилегированного доступа к капиталу. Это цементирует доминирование государственных банков в качестве главного игрока финансового рынка и источника инвестиций и приводит к высокой стоимости капитала для частных фирм. В обмен на доступ к капиталу госпредприятия и отраслевые ведомства соглашаются на политику избыточной занятости и административного таргетирования заработной платы, что искажает функциональное распределение доходов: доля трудовых доходов в ВВП растёт, несмотря на сокращение внешних рынков.

Относительное увеличение ставок заработной платы при прочих равных условиях означает, что большая сумма доходов в экономике будет доставаться людям, получающим доходы от продажи своего труда, а не владельцам капитала. В результате снижаются стимулы инвестирования в экономику, что приводит к ещё большему запаздыванию внедрения новых технологий и модернизации рабочих мест, необходимых для роста производительности труда. Без роста производительности труда рост зарплат и сбережений неустойчив, привычный уровень накопления опережает уровень сбережений (ресурсный разрыв), что ведёт к росту внешнего долга и дефициту платёжного баланса.

Всё вышеуказанное приводит к возникновению очередной институциональной ловушки: уменьшение отдачи от инвестиций подавляет спрос инвесторов на эффективные финансовые институты и создаёт предпосылки для оттока капитала. Таким образом повышается риск замедления диверсификации экономики и увеличения существующих дисбалансов. Поэтому увеличение эффективности рынка труда и рынка капитала является одним из важнейших условий устойчивого экономического роста Беларуси. Эта задача должна находиться в центре внимания комплексных структурных реформ, направленных на улучшение размещения ресурсов.

В результате инерции таргетирования зарплаты и избыточной занятости удельные издержки труда в Беларуси выше, чем в других странах ЕАЭС. То же касается и налогов на труд (отчислений из заработной платы в ФСЗН). Экономика Беларуси при её дальнейшем замедлении ввиду сужения внешних товарных рынков (прежде всего России) оказывается перед вызовом «внутренней девальвации». Со второй половины 2013 года начали проявляться определённые признаки такой девальвации: снизились темпы роста заработной платы, выросла неполная занятость, в два раза по сравнению с 2012 годом увеличилось количество уволенных в связи с сокращениями. В 2014 году данная тенденция закрепилась: реальные располагаемые денежные доходы населения составили 100.1% к предыдущему году, реальная заработная плата – 100.3%.

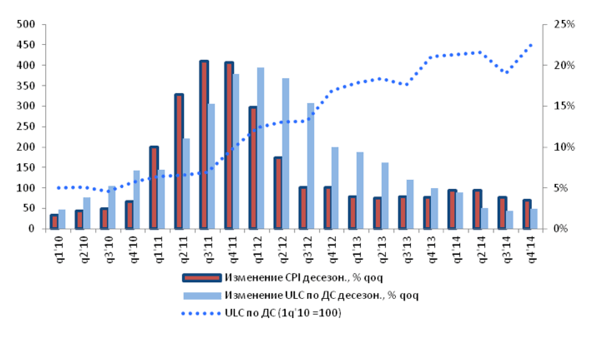

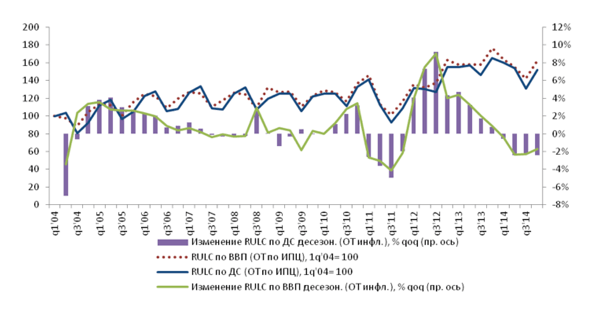

Несмотря на отрицательные темпы прироста номинальных удельных издержек труда (ULC)14 по ВВП в 1–3-м кв. 2014 года, снижение темпов роста зарплат не позволяет восстановить конкурентоспособность экономики. Аналогичные выводы можно сделать и в отношении ULC по добавленной стоимости – в 2014 отрицательный темп прироста наблюдался только в 3-м кв. (в течение пятнадцати кварталов Q4’10–Q2’14 снижение отмечено лишь в Q3’13).

Положительный результат состоит в том, что в 2014 году снизилось инфляционное давление зарплат, хотя замедлившийся рост ULC начал восстанавливаться в 4-м кв. 2014 года. Десезонированные темпы изменения удельных издержек труда оставались положительными (рис. 6), что согласуется с подтверждённой в странах Еврозоны нисходящей жёсткостью номинальной заработной платы.

Источник: собственная разработка.

Анализ реальных удельных издержек труда (RULC) при расчёте реальной оплаты труда через дефлятор ВВП свидетельствует, что их десезонированные темпы изменения оставались отрицательными три последних квартала 2014 года. Для прогнозирования возможного влияния снижения RULC на конкурентоспособность экспорта предпочтительнее оценивать изменения реальной оплаты труда через ИПЦ (который лучше учитывает рост цен по торгуемым позициям, чем дефлятор ВВП). Как свидетельствуют данные (рис. 7), в 2014 году темпы снижения RULC при расчёте реальной оплаты труда через ИПЦ оказались отрицательными, но довольно скромными.

Источник: собственная разработка.

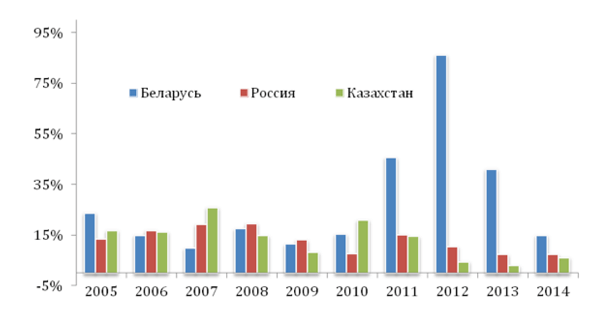

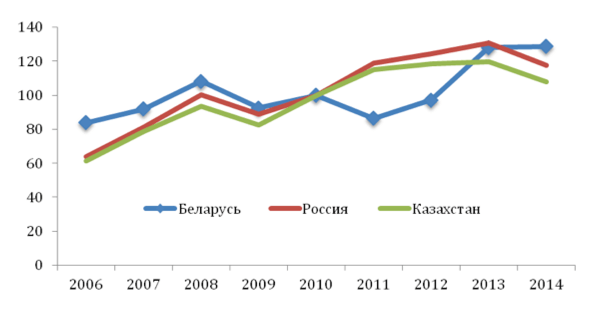

В таких условиях поддержание конкурентоспособности экономики Беларуси проблематично даже на уровне стран ЕАЭС – рынок труда страны менее гибкий и хуже адаптируется к кризисным условиям, чем у стран-партнёров: снижение удельных издержек труда происходит медленнее (рис. 8), а их динамика в долларовом выражении (рис. 9) затрудняет сохранение привычных масштабов экспорта. В 2014 году, как и в 2009-м, в России и Казахстане удельные издержки труда снижались более быстрыми темпами.

Источник: собственная разработка.

Источник: собственная разработка.

Проблема конкурентоспособности экономики Беларуси определяется общим уровнем эффективности и высокой материалоёмкостью производств. Так, наибольший удельный вес в запасах готовой продукции страны занимает продукция организаций по производству машин и оборудования (23.3%). В 2013 году в производстве машин и оборудования доля затрат на оплату труда и отчисления составила 23%, а по промышленности в целом – 16.7%. В результате, для достижения такого же эффекта за счёт внутренней девальвации, как за счёт девальвации национальной валюты на 10%, необходимо сократить зарплаты (или занятость) в производстве машин и оборудования на 40%.

В условиях высокой импортоёмкости производств девальвация белорусского рубля ведёт к одновременному «импорту инфляции» – 1% девальвации повышает инфляцию примерно на 0.4%, что в новом цикле производства автоматически «съедает» 25–30% снижения экспортных цен в иностранной валюте. То есть повысить конкурентоспособность экспортных производств без глубокой реструктуризации нереально.

Таким образом, и имеющиеся масштабы, и общий потенциал внутренней девальвации в Беларуси недостаточны для восстановления конкурентоспособности экономики. Для балансирования сокращения платежеспособного спроса и предотвращения значительного сокращения среднесрочных темпов экономического роста политика «внутренней девальвации» бессмысленна, если не будет сопровождаться глубокой реструктуризацией предприятий и другими структурными мерами.15

Заключение

Сохранение структурных проблем рынка труда не позволяет рассчитывать на повышение вклада человеческого капитала в экономический рост в среднесрочной перспективе. Десятилетие политики таргетируемого повышения заработной платы привело к росту трудовых издержек нанимателей и заморозило создание производительных рабочих мест.

Инерцию жить не по средствам и кулуарно распределять инвестиции трудно преодолеть быстро. В любом случае потенциал внутренней девальвации без глубокой реструктуризации предприятий и других структурных мер недостаточен для восстановления конкурентоспособности экономики Беларуси. Для поддержания конкурентоспособности необходим динамичный рынок труда, которому не соответствуют существующие институты социальной защиты.