Министр финансов Беларуси Андрей Харковец, представляя проект бюджета на 2011 г., сообщил о том, что в следующем году правительство осуществит очередной выпуск евробондов на суммуUSD1 млрд. В целом объем новых внешних заимствований правительства в 2011 г. оценивается на уровнеUSD2,2 млрд. Как вы оцениваете риски, связанные с наращиванием внешнего госдолга Беларуси?

Александр Муха. На мой взгляд, для Беларуси размещение новых выпусков еврооблигаций на международных финансовых рынках выглядит целесообразным. Однако при этом необходимо учитывать рыночную конъюнктуру (с точки зрения стоимости и длины привлекаемых средств), а также реальные потребности экономики страны во внешнем финансировании.

Если говорить о дебютном выпуске еврооблигаций, то первоначально 27 июля правительство Беларуси разместило евробонды на USD600 млн сроком на 5 лет (фактически средства поступили в Беларусь в начале августа). Ставка купона по бумагам установлена на уровне 8,75%, цена размещения составила 99,011% от номинала, то есть инвесторы получили премию в 1%. С учетом этого доходность первичного размещения облигаций транслируется в 9%. Таким образом, окончательная цена бумаг составила +707 базисных пунктов к среднесрочным свопам, или +727 базисных пунктов к пятилетним американским казначейским бумагам (UST).

Дата начала начисления купонов по облигациям — 3 августа 2010 г. Дата погашения еврооблигаций — 3 августа 2015 г. Номинал 1 облигации — USD100 тыс. Код ISIN — XS0529394701. Облигации прошли процедуру листинга на Люксембургской фондовой бирже.

Основными покупателями дебютных белорусских облигаций выступили российские и европейские компании, а также американские инвесторы, представленные оффшорными компаниями. Организаторами размещения выступили BNP Paribas, Deutsche Bank, Royal Bank of Scotland и Сбербанк России, которые также выкупили часть бумаг. Инвесторы проявили интерес к сделке, подав 145 заявок на общую сумму USD1,5 млрд, что позволило увеличить объем размещения на USD100 млн и провести его по нижней границе ценового диапазона.

В результате европейские инвесторы выкупили 28% облигаций, американские — 27%, российские — 22%, инвесторы из Великобритании — 20%, оставшиеся 3% ушли в Азию.

Институциональная структура инвесторов также диверсифицирована: управляющие компании приобрели основной объем выпуска — 55%, банки — 22%, хедж фонды — 10%, пенсионные фонды и страховые компании — 6%, частные инвесторы и банки — 5%, другие инвесторы — 2%.

Кроме того, в августе правительство Беларуси в условиях улучшения рыночной конъюнктуры доразместило 5-летние евробонды на сумму USD400 млн. Доходность доразмещенных облигаций к погашению снизилась до 8,25%. При этом средняя ставка по облигациям с учетом первичного размещения (общая сумма выпуска облигаций возросла до USD1 млрд) снизилась до 8,7%. Средства от доразмещения еврооблигаций поступили на счет Министерства финансов Беларуси 24 августа 2010 г.

К слову, в среду, 8 сентября, котировки еврооблигаций Беларуси на покупку установлены на внебиржевом рынке на уровне 102,3130% от номинала (что соответствует доходности 8,33%), на продажу — 102,4380% от номинала (8,29%).

В целом можно предположить, что с каждым последующим размещением новых выпусков евробондов Беларуси процентная ставка по ним при прочих равных условиях будет снижаться. При этом срок, на который привлекаются средства, может быть увеличен. То есть в данном случае речь идет о достаточно комфортных деньгах, хотя и более дорогих по сравнению с другими источниками внешнего финансирования (например, резервным кредитом МВФ или госкредитами со стороны России).

Так, в настоящее время средняя процентная ставка внешнего госдолга Беларуси составляет 3,74% годовых, а средний срок «до погашения» — 6,3 года. Несвязанные кредитные ресурсы в портфеле составляют 85,4%, связанные — 14,6%. Наибольший удельный вес в общем объеме кредитов занимают кредиты МВФ (40,7%), России (38,4%) и Китая (около 9%).

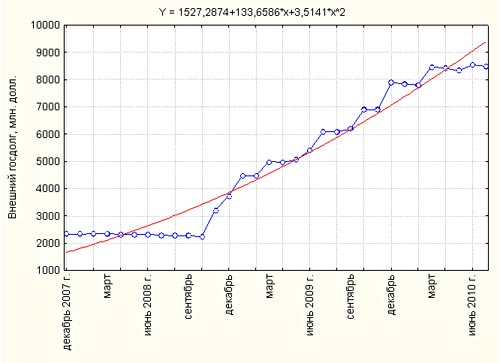

По данным Министерства финансов, внешний госдолг Беларуси в январе–июле 2010 г. увеличился на 7,5% до USD8,479 млрд на 1 августа (см. диагрумму) при установленном лимите на 2010 г. USD11 млрд. По отношению к ВВП страны внешний госдолг составил 16,5% на 1 августа (по нашей оценке, объем ВВП Беларуси в годовом исчислении, то есть в августе 2008 г. — июле 2009 г., составил около USD51,476 млрд).

С учетом выпуска евробондов на сумму 1 млрд. долл. можно предположить, что в настоящее время внешний госдолг впервые превысил отметку USD9 млрд и составляет около USD9,4 млрд (или примерно 18,1% к ВВП страны).

С точки зрения нормативов кредитоспособности, рекомендуемых Всемирным банком, Беларусь относится к группе стран с низким уровнем внешнего госдолга. В частности, согласно указанного критерия отношение внешнего госдолга к ВВП страны не должно превышать 50%.

Тем не менее, не может не настораживать сама динамика наращивания внешнего госдолга Беларуси. Так, внешний государственный долг в январе 2008 г. — июле 2010 г. возрос более чем в 3,6 раза — с USD2,337 млрд на 1 января 2008 г. до USD8,479 млрд на 1 июля 2010 г. И, по всей видимости, это не предел. Но ведь очевидно, что эти деньги рано или поздно придется вернуть (либо рефинансировать за счет новых внешних заимствований).

В этой связи актуальным выглядит изучение эффективности использования привлеченных правительством внешних ресурсов: в какие проекты вкладываются средства, насколько они окупаемы, ориентированы на экспорт и в целом конкурентоспособны (как на внутреннем, так и на внешнем рынках)? На мой взгляд, с этой точки зрения информация, публикуемая Минфином Беларуси по исполнению бюджета, является недостаточной и не позволяет ответить на перечисленные вопросы.

В данном случае обращает на себя внимание, что в августе 2010 г. без учета поступления средств от размещения и доразмещения еврооблигаций золотовалютные резервы Беларуси в определении Специального стандарта распространения данных МВФ сократились более чем на USD760 млн до USD5,569 млрд на 1 сентября.

Очевидно, что такая динамика золотовалютных резервов сигнализирует об одновременном сочетании двух негативных тенденций в экономике: росте отрицательного внешнеторгового сальдо на фоне чистого оттока иностранного капитала из корпоративного сектора.

Стоит отметить, что во втором случае объем средств, которые белорусские предприятия направляют на погашение валютных кредитов (по основной сумме и процентам) превышает объем привлечения новых заимствований в иностранной валюте (в том числе на внешнем рынке). В результате в текущей ситуации в Беларуси происходит замещение внешнего долга корпоративного сектора внешним государственным долгом. Это, в свою очередь, в очередной раз свидетельствует о необходимости повышения конкурентоспособности белорусских предприятий, активизации притока прямых иностранных инвестиций в экономику и др.