В предыдущемматериале мы оценивали возможное влияние контрактов на поставку сжиженного природного газа (СПГ) и нефти из США на энергетическую безопасность Польши. Хотя контракты на поставку СПГ из США и сегодня являются новинкой для европейского рынка газа, случай Польши — частный.

Ниже мы рассмотрим потенциал мировых производителей СПГ по изменению конъюнктуры европейского газового рынка. В первую очередь мы сосредоточимся на оценке спроса на газ в Европе и возможности его удовлетворения за счет мощностей иностранных СПГ, а также на транспортной составляющей как важной характеристике доступности СПГ для европейских потребителей. Понимание потенциала влияния поставок СПГ в Европу весьма важно с учетом чрезмерно положительного восприятия новостей о новых СПГ-контрактах и восприятия ситуации в ключе «уход от российских поставок уже близко».

Потребление и импорт

На графике 1 представлена кумулятивная динамика потребления и импорта природного газа в странах ЕС. Как и потребление, так и импорт газа снизились в период с 2009 по 2017 годы, в первую очередь — благодаря активному внедрению возобновляемых источников энергии. Падение уровня потребления в 2017 году в сравнении с 2009 составило около 100 млрд кубических метров, импорта — более 200 млрд кубических метров в год.

График 1. Динамика объемов потребления и импорта природного газа в странах ЕС, 2009–2017 гг., млрд куб. м. Данные по 2017 году представлены за первые три квартала.

Источник: Eurostat.

При этом, как видно из графика 2, объем импорта СПГ в страны ЕС на протяжении последних лет практически не менялся, и составлял, в пересчете на кубические метры, от 10 до 15 млрд кубических метров в год.

График 2.Импорт СПГ в страны ЕС по источнику газа, ТВт/ч. 2014–2016 гг.

Источник:European Commission DG Energy.

Тем самым, СПГ составляет крайне небольшую долю в общем объеме импорта природного газа в Европу. Первым, что приходит в голову о причинах низких объемов импорта СПГ относительно общих объемов импорта, является низкий объем регазификационных терминалов стран ЕС, однако, при ближайшем рассмотрении статистики, объем регазификационных мощностей не является проблемой.

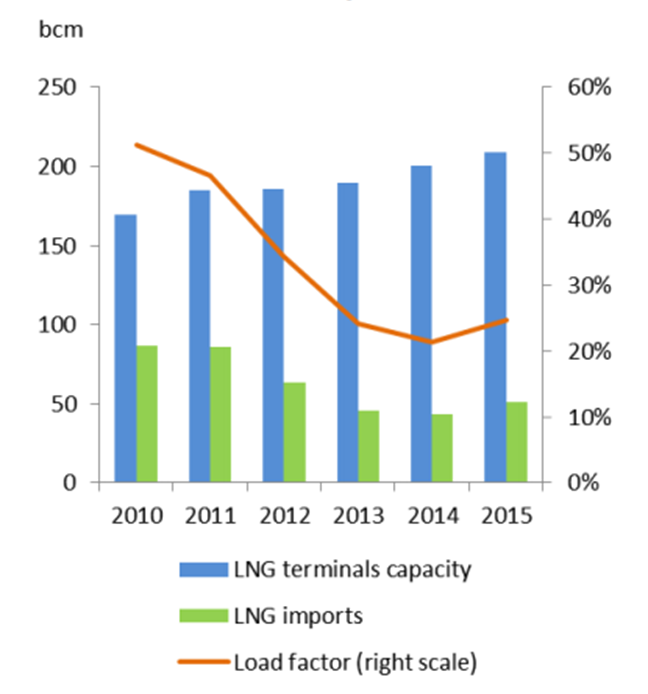

Как видно из графика 3, объем хранилищ СПГ в Европе увеличились в период с 2010 по 2015 годы со 170 до 200 млрд кубических метров. При этом, объем импорта СПГ неизменно падает, я доля загрузки хранилищ СПГ снизилась с 50% до 25%. Причиной таких изменений стало расширение инфраструктуры доставки газа по трубе, а позднее — значительное падение цен на нефть, повлекшее за собой последующее падение контрактных цен на газ. Инфраструктура доставки СПГ в Европе, в то же время, страдала от недоинвестированности, а цены на СПГ падали достаточно медленно.

График 3. Динамика объемов существующих размеров хранилищ СПГ и объема импорта СПГ (левая шкалаY, млрд куб. метров), и удельная доля загрузки хранилищ СПГ (правая шкалаY, %), 2010–2015 гг.

Источник: European Commission DG Energy.

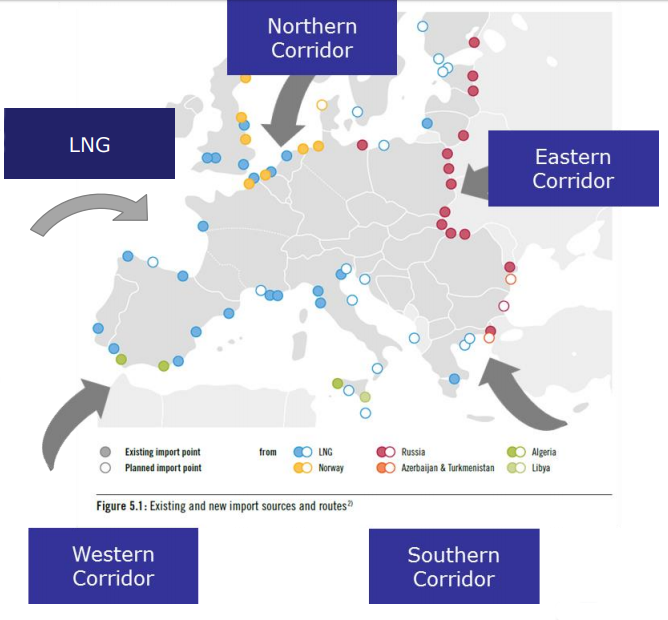

Одновременно с этим в ЕС существует достаточно большое количество регазификационных терминалов, способных принимать импортный газ. Как видно из рисунка 1, в странах ЕС на

сегодняшний день существует 21 регазификационный терминал, и еще 17 терминалов находятся на стадии строительства.

Рисунок 1. Карта точек приема природного газа в странах ЕС с разбивкой по источникам.

Источник: European Commission DG Energy.

Таким образом, как это показано выше, страны ЕС имеют достаточное количество регазификационных мощностей для того, чтобы ежегодно импортировать СПГ в объеме до 55% ежегодного импорта природного газа. Однако, ежегодный импорт СПГ составляет едва ли 5% от общих объемов импорта газа. В причина?

Проблемы импорта СПГ

Значительному наращиванию объемов импорта СПГ в Европу препятствует ряд проблем, связанных с инфраструктурой доставки и конъюнктурой цен. В общем и целом, импорт СПГ, несмотря на его значительное удешевление в последние годы, является гораздо более сложной задачей, нежели импорт природного газа по трубе.

Цены.Несмотря на так называемую «сланцевую революцию» в США, которая значительно удешевила американский СПГ, импорт СПГ в страны Европы — причем, не только американского СПГ — все еще значительно дороже импорта трубопроводного газа.

На графике 3 представлена динамика цен на японский, китайский, испанский, бразильский и британский СПГ.

График 3. Динамика экспортных цен на СПГ из различных стран-источников, USD/MMBtu, 2011–2017 гг.

Источник: Bluegold Research.

На графике 4 представлена динамика экспортных цен на американский СПГ.

График 4. Динамика экспортных цен на американский СПГ, USD/MMBtu, 2011-2017.

Источник: U.S. Energy Information Administration.

Как видно из графиков 3 и 4, цена на американский СПГ составляет около USD4 за миллион британских тепловых единиц, а цены на СПГ других производителей превышают уровень в USD7,5 за миллион британских тепловых единиц. Тем самым, экспортная стоимость СПГ неамериканских производителей на данный момент значительно выше поставок газа по трубе, средняя цена на которые для стран ЕС в 2017 году составляла около USD6 за миллион британских тепловых единиц.

Инфраструктура поставок и объем

На данный момент в США функционируют четыре экспортных СПГ-терминала, еще 7 — строятся. Суммарная мощность существующих СПГ терминалов составляет 192 млн кубических метров в год, а при условии ввода в строй строящихся терминалов, суммарная мощность будет составлять 465 млн кубических метров в год. Тем самым, США как поставщик наиболее дешевого СПГ и близко не могут удовлетворить ежегодный спрос на природный газ в Европе, и даже обеспечить заполнение существующих хранилищ СПГ.

Кроме того, следует понимать, что цена в USD4 за миллион британских тепловых единиц — экспортная цена, не учитывающая стоимость доставки газа до регазификационного терминала в Европе, а сама по себе доставка танкерами является менее надежным и менее гибким способом доставки газа в сравнении с доставкой по трубе. Поставки СПГ из других источников — не из США — являются гораздо более дорогими даже без учета стоимости доставки.

Другой крупный поставщик СПГ, близкий к Европе и поставляющий газ по относительно невысокой цене — Катар — ориентируется в первую очередь на поставку газа на крупные азиатские рынки, и в гораздо меньше степени интересуется поставками в Европу.

Внутренняя инфраструктура

Стоит также учитывать, что доставка природного газа по трубе далеко не всегда позволяет осуществлять реверс газа, т. е. доставку его в другом направлении. Если говорит кратко, регазификационные терминал не позволяет доставить СПГ в любом направлении в любую страну Европы. Тем самым потребление СПГ возможно в первую очередь теми странами, которые обладают регазификационными терминалами на своей территории. Страны Центральной и Восточной Европы (см. рисунок 1) фактически оказываются отрезанными от поставок СПГ.

Краткие выводы

Тем самым, как показано выше, сжиженный природный газ составляет лишь малую часть ежегодных поставок газа в Европу, и ближайшем будущем его доля в структуре энергопоставок не изменится. С учетом стоимости и сложности доставки, СПГ на сегодняшний день является скорее одной из опций по диверсификации источников энергопоставок для стран, которые инвестировали в регазификационные терминалы, нежели спасением от зависимости от поставок из России. Тем самым, энергетическая безопасность Европы еще довольно длительное время будет зависеть от поведения «Газпрома» и склонности российского руководства использовать «газовый рычаг» в переговорах с европейскими и украинскими партнерами.