В середине 2015 года главными проблемами «Газпрома» казались западные санкции и падение цен на нефть. Санкции закрывали газовому концерну доступ к ряду технологий, необходимых для разработки некоторых месторождений — в первую очередь месторождений сланцевого газа. Падение цен на нефть, в свою очередь, снизило стоимость российского газа на европейском рынке: злую шутку со стоимостью газового экспорта здесь сыграла привязка контрактных цен на газ к цене на нефть, столь выгодная для »Газпрома» в период высоких цен на углеводороды. Конец 2015 года, однако, ясно обозначил более серьезную проблему для российской газовой монополии: конкуренты «Газпрома» продемонстрировали гораздо большую гибкость в новых реалиях европейского газового рынка. Весомым фактором стали и последние геополитические события.

Американский экспорт СПГ

В конце 2014 года Литва объявила о вводе в эксплуатацию собственного завода по регазификации сжиженного газа. Изначальная мощность завода составляла 1.5 млрд кубических метров в год, планируемая — 4 млрд. Предварительно работа завода должна была обеспечиваться за счет поставок норвежского СПГ, для чего с компанией StatoilASA был заключен контракт на поставку до 540 млн кубических метров в год. Больший объем поставок СПГ на тот момент был бессмысленным: Литва была ограничена контрактом с «Газпромом» длительностью до конца 2015 года, а инфраструктура, которая могла бы обеспечить возможность ре-экспорта газа в соседние страны, отсутствовала.

Однако, в середине ноября этого года было объявлена, что кроме норвежской Statoilэкспорт СПГ в Литву будут осуществлять также США. 4 млрд кубометров газа, на которые рассчитан литовский регазификационный завод, — небольшой объем для американских газодобытчиков, и он легко сможет быть удовлетворен в полной мере. Фактически, это означает, что американский газ сможет не только полностью покрыть потребности Литвы в природном газе, но и обеспечить газом 81% спроса всех стран Балтии (ежегодно потребление газа составляет 2.7 млрд кубометров для Литвы и 4.9 млрд кубометров для всех балтийских стран) [1]. Необходимая для этого инфраструктура уже появилась: газопровод Клайпеда — Куршенай был завершен месяц назад.

Приход американского газа на европейский рынок будет означать появление нового поставщика, что начнет давить на газовые цены. В результате, в дальнейшем «Газпрому» придется предоставлять скидки на газ актуальным клиентам, и снизить цены на газ при заключении будущих контрактов. Потенциально, в будущем американский СПГ сможет принять не только Литва: хотя европейская СПГ-инфраструктура развита недостаточно хорошо, регазификационные терминалы есть в Испании, Франции и Великобритании.

Конфликт с Турцией

Атака турецких вооруженных сил на российский Су-24, участвующий в боевой операции в Сирии, уже повлекла за собой похолодание российско-турецких отношений и введение квази-санкционных мер в отношении Турции со стороны РФ. Но наибольшую проблему — прежде всего, для российского ТЭК — являет собой отношение властей Турции к постройке газовой линии «Турецкий поток», которое и ранее не было однозначным.

После инцидента с самолетом министр иностранных дел России Сергей Лавров объявил об отмене своего визита в Турцию, в процессе которого предполагалась доработка межправительственного соглашения о постройке «Турецкого потока». Казалось бы, Россия демонстрирует свое желание «наказать» Турцию угрозой отмены строительство газопровода, однако в среднесрочной перспективе Турция находится в более уверенной позиции по этому вопросу. Дело в том, что «Турецкий поток» не является газопроводом, жизненно необходимым Турции. Фактически, «Турецкий поток» является заменой закрытого проекта «Южный поток», но главной задачей «Южного потока» было создание маршрута транзита газа в Европу в обход Украины. Турция давно получает российский газ по газопроводам «Голубой поток» и газовой ветке «Щебелинка — Измаил».

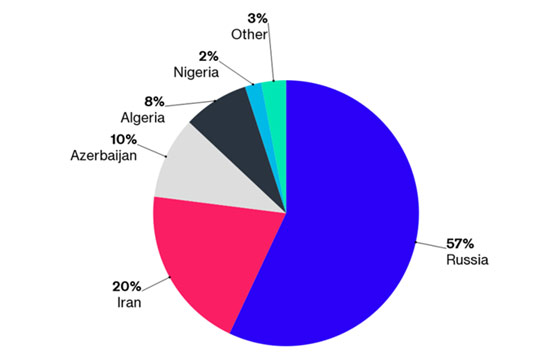

Гораздо большую проблему для турецкой стороны здесь представляют риски манипуляций с «газовым краном» со стороны России, т. е. вопрос обеспечения приемлемой цены газовых поставок и их непрерывности. В краткосрочной перспективе это может создать проблемы для турецких потребителей, поскольку российский газ составляет более половины газового импорта в Турцию (см. диаграмму ниже).

Диаграмма 1. Доли поставщиков природного газа на турецком рынке.

Источник: Bloomberg.

Однако поведение российской газовой монополии в отношении поставок энергоносителей в Турцию может подтолкнуть турецкую сторону к ускорению диверсификации источников поставок природного газа. В ближайшие годы — после завершения строительства Транс-анатолийской газовой линии — Турция уже сможет получать газ с азербайджанского месторождения «Шах-Дениз II», и, потенциально, туркменский газ. Кроме того, Турция может вложиться в усовершенствование иранской газовой экспортной инфраструктуры. Катар, скорее всего, также будет готов увеличить поставки газа в турецком направлении. При условии налаживания отношений с Израилем Турция сможет инвестировать в разработку газового месторождения «Левиафан», и полностью использовать мощности собственных регазификационных заводов, которые сейчас загружены лишь на 60%.

В результате, доля «Газпрома» на рынке одного из крупнейших импортеров российского газа за пределами бывшего СССР может серьезно снизиться.

Азиатский СПГ

В середине ноября французская энергетическая компания EDF и корейская KoreaGasCorp договорились о поставках излишков СПГ, добываемого корейской компанией, во Францию. Поставки газа должны начаться с 2017 года, а их объем будет составлять 4 млн тонн ежегодно. Примечательно, что в первом полугодии 2015 года японские газодобытчики также отчитывались о превышении уровня добычи над уровнем спроса в регионе — таким образом, японский СПГ может пойти в Европу вслед за корейским [2]. Кроме американцев в течение пяти лет в Европу могут прийти еще два потенциальных поставщика природного газа, что еще больше усилит давление на газовые цены.

Больше не монополия?

2015 год станет на редкость плохим для «Газпрома»: уровень добычи стал рекордно низким за всю историю компании, и по итогам года ожидается на уровне 414 млрд кубометров (при максимальной мощности в 500). За последние 10 лет оборот «Газпрома» даже на внутреннем рынке упал на 30% с 307 до 217 млрд кубических метров в год. Кроме того, «Газпром» больше не входит в 10-ку крупнейших энергетических компаний по версии Platts, опустившись с 4 на 43 место из-за падения цен на акции [3].

Если бы не эти показатели, предложение Игоря Сечина о разделении «Газпрома» на две компании — добывающую и транспортную — могли бы показаться просто политическими играми внутри российского ТЭК. Однако, крайне политизированная ценовая политика поставок газа, неэффективность трубопроводных проектов и громоздкость компании ставят под серьезное сомнение ее существование как единого целого. В течение ближайших пяти лет — как минимум.

1.Klaipeda LNG terminal: Competition adds energy security. Nordic Investment Bank.

2. Korea Gas Corp offloads excess LNG supply on to France`s EDF. Reuters.

3. 2015 Top 250 Companies. Platts.