На международном валютном рынке продолжается падение евро на фоне политического кризиса в Италии, который может закончиться проведением досрочных выборов в стране. По итогам выборов могут победить политические партии, выступающие за выход Италии из еврозоны и Европейского союза. В текущей ситуации встает вопрос о том, как проблемы евро могут повлиять на экономику Беларуси в краткосрочной и среднесрочной перспективе.

На международном валютном рынке по состоянию на 30 мая доллар укрепился к евро до USD 1,1634 за EUR1. Не исключено, что в течение нескольких ближайших месяцев доллар продолжит укрепление к единой европейской валюте до отметки USD 1,10 за EUR1. В данном случае основным негативным фактором является разразившийся политический кризис в Италии, который толкает евро к новому «дну».

Предположительно, новые выборы в Италии могут состояться в августе или сентябре текущего года. Как показывают опросы общественного мнения, скептически настроенные в отношении еврозоны популистские партии «Пять звезд» и «Лига Севера» могут победить на внеочередных выборах, заметно улучшив результаты по сравнению с предыдущими выборами. При этом инвесторы опасаются, что после выборов евроскептики могут провести референдум по выходу страны из зоны евро.

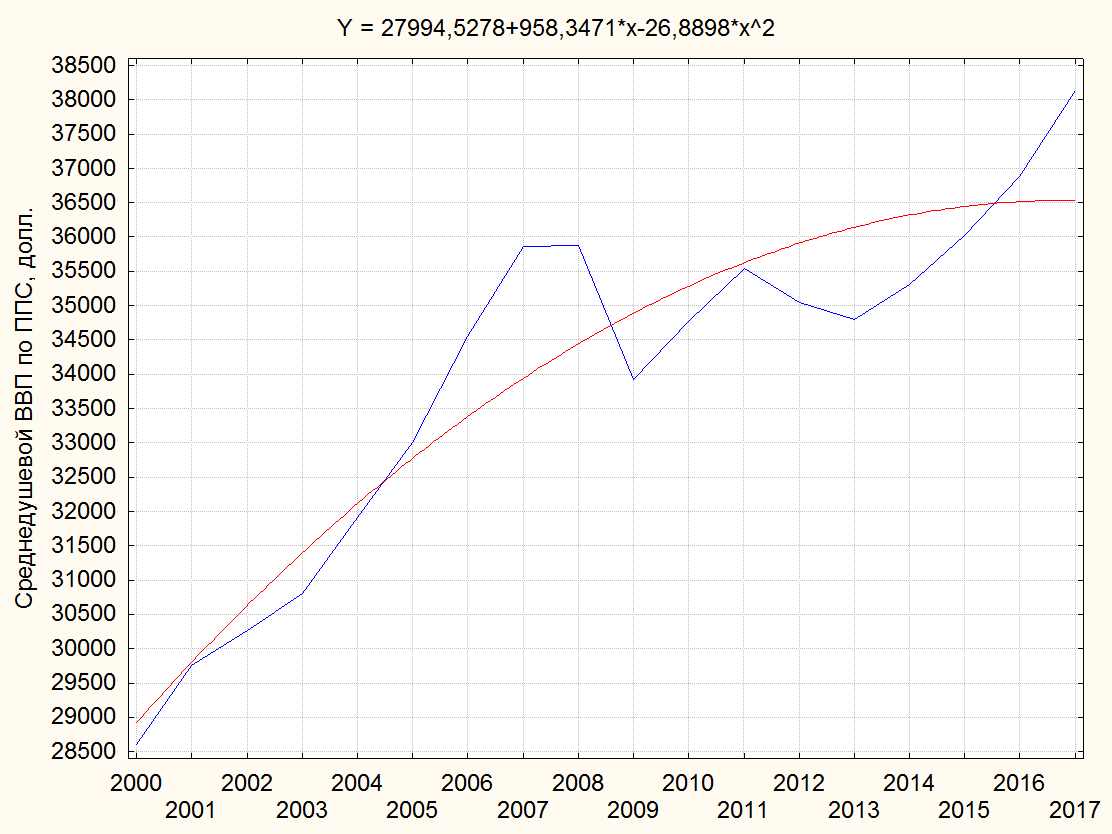

По мнению итальянских популистов, причиной низких темпов экономического роста и высокой безработицы в Италии является участие страны в зоне евро. Однако в действительности, по данным Международного валютного фонда, среднедушевой ВВП Италии, исчисленный по паритету покупательной способности, в 2017 г. увеличился по сравнению с 2000 г. на 33,4% до USD38,140 тыс. (см. рисунок 1).

Рисунок 1. Динамика среднедушевого ВВП Италии по паритету покупательной способности в 2000–2017 гг., USD (фактические данные и полиномиальный тренд).

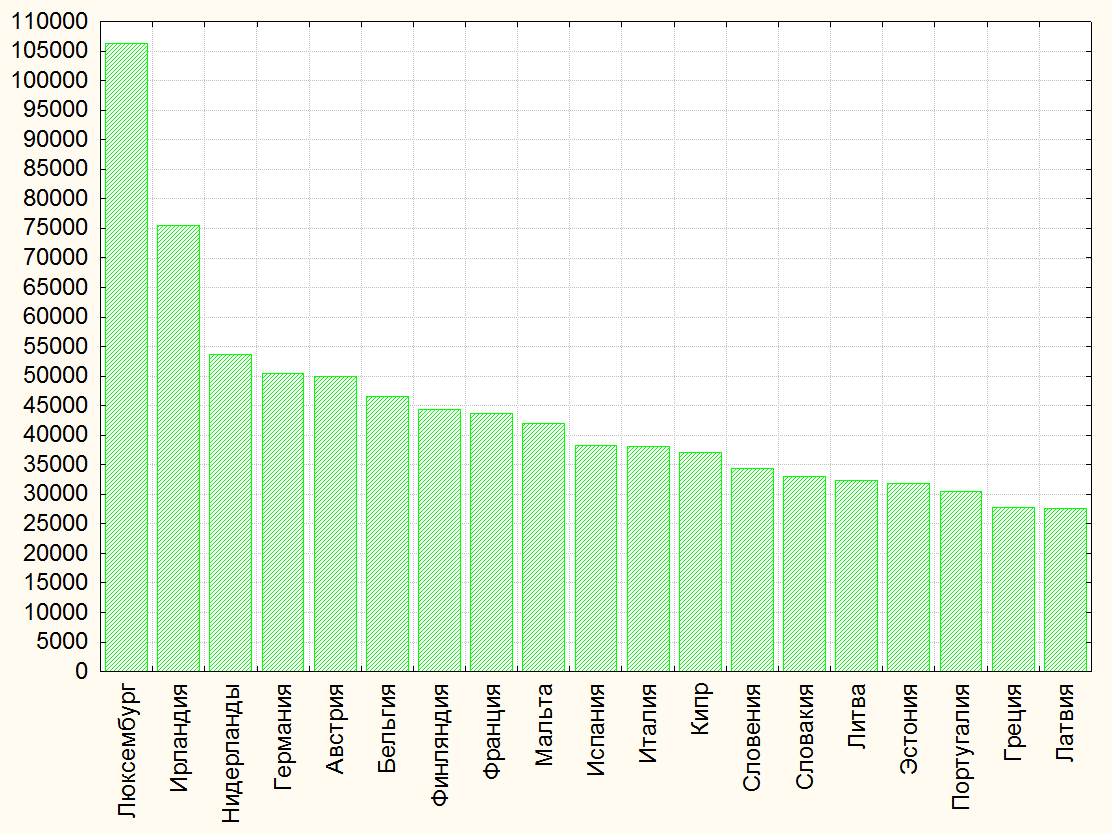

По показателю среднедушевого ВВП по паритету покупательной способности Италия в 2017 г. занимает 11-е место среди 19 государств еврозоны, уступая Германии (USD50,425 тыс.), но опережая Португалию (USD30,417 тыс.), Грецию (USD27,737 тыс.) и Латвию (USD27,644 тыс.) (см. рисунок 2).

Рисунок 2. Сравнение среднедушевого ВВП по паритету покупательной способности по странам еврозоны в 2017 г., USD.

Снижение обменного курса евро приведет к увеличению экспорта государств-участников еврозоны при одновременном уменьшении импорта в страны еврозоны (при прочих равных условиях).

Соответственно, в данном случае можно ожидать уменьшения объемов экспорта белорусских товаров и услуг в государства еврозоны и другие страны, которые используют евро во внешнеэкономических операциях. При этом импорт товаров и услуг из стран еврозоны, напротив, может увеличиться.

По данным Национального банка Беларуси, в структуре валютной выручки нефинансовых предприятий и домашних хозяйств (валютных поступлений, связанных с движением товаров, услуг, доходов и трансфертов) доля евро повысилась с 31,2% в 2016 г. до 33,2% в 2017 г., доллара — с 25,9% до 26,1%, российского рубля — напротив, снизилась с 40,1% до 38,4%, белорусского рубля — не изменилась и составила 1,4%. Доля остальных валют уменьшилась с 1,5% до 0,9%.

При этом страны Европейского союза в 2017 г. оплатили 77,3% белорусского экспорта евро, 19,7% — долларами США, 1,9% — белорусскими рублями, 0,4% — российскими рублями и 0,7% другими валютами.

В абсолютном выражении валютная выручка в евро в 2017 г. увеличилась в долларовом эквиваленте на USD2,753 млрд (или на 29,8%) до USD12,003 млрд.

При оплате белорусских товаров и услуг евро используют как европейские компании, так и резиденты других государств. Так, в 2017 г. из Европейского союза поступила валютная выручка в евро в размере USD7,234 млрд (в долларовом эквиваленте), из России — USD730,4 млн, из других государств Евразийского экономического союза — USD106,4 млн, из остальных государств — USD3,932 млрд.

В то же время, в структуре платежей по импорту товаров и услуг, доходам и трансфертам нефинансовых предприятий и домашних хозяйств доля евро уменьшилась с 26,8% в 2016 г. до 26,6% в 2017 г., доллара — с 24,5% до 24%, российского рубля — напротив, увеличилась с 46,7% до 47,7%, белорусского рубля — не изменилась и составила 0,8%. Доля остальных валют уменьшилась с 1,3% до 1%.

При этом Беларусь в 2017 г. оплатила 69,1% импорта из Европейского союза евро, 27,6% — долларами США, 1,7% — российскими рублями, 0,5% — белорусскими рублями и 1,1% другими валютами.

В абсолютном выражении платежи резидентов Беларуси в евро в 2017 г. увеличились в долларовом эквиваленте на USD1,791 млрд (или на 24,2%) до USD9,184 млрд.

Таким образом, сальдо текущих внешнеэкономических операций в евро в 2017 г. сложилось для Беларуси положительным в размере USD2,818 млрд в эквиваленте против USD1,856 млрд в 2016 г.

К слову, Беларусь осуществляет платежи в евро не только в адрес резидентов Европейского союза (в 2017 г. USD6,651 млрд в эквиваленте), но и в адрес резидентов России (USD1,4 млрд), других государств ЕАЭС — USD52,7 млн и прочих государств — USD1,081 млрд.

Кроме того, в качестве негативного момента необходимо отметить возможное падение рентабельности экспорта белорусских товаров и услуг в страны еврозоны и другие государства, которые используют евро во внешнеэкономических операциях.

По данным Белстата, основными статьями экспорта белорусских товаров в Европейский союз в 2017 г. являются нефтепродукты, сырая нефть, смеси битумные на природных минеральных смолах, удобрения, лесоматериалы, химическая продукция и др.

В данном случае можно предположить, что снижение обменного курса евро может привести к ухудшению финансового положения отдельных белорусских предприятий, включая нефтеперерабатывающие заводы, которые сейчас реализуют масштабные программы модернизации.

С другой стороны, в качестве положительного момента следует отметить, что укрепление белорусского рубля к евро может привести к уменьшению нагрузки, связанной с погашением и обслуживанием внешних и внутренних долговых обязательств, номинированных в евро.

Так, по состоянию на 1 января 2018 г. валютная структура внешнего государственного долга Беларуси, по расчетам BusinessForecast.by, выглядит следующим образом: обязательства, номинированные в долларах США, — 92,3%, в российских рублях — 6,2%, в евро — 1% и в китайских юанях — 0,5%.

В свою очередь, валютная структура внутреннего государственного долга по состоянию на 1 января 2018 г. сложилась следующим образом: обязательства, номинированные в долларах США, — 42%, в евро — 40,4%, в белорусских рублях — 17,5% и в российских рублях — 0,1%.