Есть два важных пункта идей постсоветского «прогрессивного политика». Первый — человеческий капитал. Второй — инновационная экономика. Впрочем, капитал человеческий и социальный всегда был и есть важнее.

Теоретически — это так. Но, что получается с нашим человеческим капиталом, когда он самортизируется, в этом следует разобраться подробнее. Тем более, что инновационная экономика и строится на главной производительной силе — человеке как совокупности интеллектуальных способностей. Данных нам природой и обществом.

Сколько стоит «финишный вариант» человеческого капитала? Взять, к примеру, пенсионеров. Они были и есть капитал. Который должен приносить доход. Прибыль — своего рода пенсия. Хотя, как посмотреть. Начнем с простого и реалистичного. Самым простым экономическим способом цена человеческого капитала от профессора до инженера составляет сумму, эквивалентную 30 000 долларов. По Минску — это равнозначно 12 м² жилья. Или дохода, который приносит 6 м² офисной площади государственной (народной) собственности, сдаваемой в аренду чиновниками.

Дешево и сердито. Но, попробуй, скажи университетскому профессору экономики, что он за всю жизнь создал «нечто», что эквивалентно клочку офисной площади, на которой сидит пигалица в здании напротив его кафедры. . Бедняга расстроится. И уйдет в оппозиционеры со всем потоком студентов? Нет, не уйдет, а будет цепляться за работу в преклонном возрасте, и доказывать некие преимущества чудаковатой «белорусской экономической модели».

Мы — уже давно страна пенсионеров, которых свыше 2.5 миллионов человек. Четверть всей Беларуси в ее гуманитарном модусе. Сколько, однако, стоит этот капитал, реально бездействующий? То есть, сколько перепадает пенсионерам? Им приходится на душу 4,26 доллара в сутки. Или 128 долларов в месяц. Если пенсионеров двое, то их статистическая пенсия достигла в начале 2008 года суммарно 325 долларов. Примерно 700 тысяч белорусских рублей на двоих. Много это или мало?

Начнем с того, что пенсия в стране составляет, как правило, 45% от средней заработной платы. Но и это не впечатляет. Надо идти глубже и сравнивать. Так младший медицинский персонал, который более всего связан с реалиями жизни пенсионеров, получал в феврале 2008 года всего 372 тысячи рублей. А сколько денег было у пенсионеров?

Обратимся к официальной статистике. В марте 2008 г. средний размер назначенной пенсии составил 348,1 тыс. рублей (127% от величины среднедушевого минимального потребительского бюджета семьи пенсионеров). Средний размер пенсии по возрасту составил 366,3 тыс. рублей, по инвалидности — 319,8 тыс. рублей, по случаю потери кормильца — 216,3 тыс. рублей, социальной пенсии — 132,7 тыс. рублей.

Наконец мы поймали цифру. Наша социальная пенсия и есть аналог мирового критерия бедности — 62 доллара в месяц. Это что? Подтверждение глобализации в рамках отдельно взятой страны. Да, именно так. Хотя пожить на 132 700 рублей в месяц попытаться можно. Без учета оплаты жилья и коммунальных расходов. Будучи в унизительном положении по сравнению с любыми другими группами населения нашей страны.

А 171 доллар средней месячной пенсии по возрасту. Самой обычной и неизбежной для всех, кто доживает? На 348 тысяч рублей средней пенсии прожить можно. Отдать за коммунальные услуги 100 тысяч, плюс свет и телефон 40 тысяч. Остается 200 тысяч на питание и все остальное, включая отдых у моря и путешествие на яхте.

Это и есть наш образ жизни пенсионера — 100 долларов на то, чтобы вести здоровый и диетический образ жизни. Следовательно, есть символ — «1 пенсионер = 1 купюра в сто долларов». В месяц. На большее придется напечатать денег еще. Но — это не дело для ФРС США. Это — наш удел. Круг экономических предпочтений среднего гражданина страны замкнулся этой понятной для всех величиной.

Почему мы рассчитываем на 1 пенсионера? Надо учитывать реалии жизни. Бабушки живут на 13 лет дольше. Остаются одни и — сами себе и приход и расход. Нагрузка увеличивается. Им сложнее. Надо увеличивать пенсии одиноким бабушкам, особенно старше 70 лет. Когда они становятся полностью одинокими. Или встраивать новые социальные механизмы. Более тонкие и дифференцированные.

Беларусь стала страной лишних людей. Слишком много неожиданно уехало работать в соседние страны. 1 миллион вычеркнут из национальной экономики. Конечно, они пересылают трансферты, по этой причине и покупают в наших магазинах с большей скоростью, нежели зарабатывают. Этот феномен возник несколько лет тому назад, что и вызывало вопросы. Что скрывается за более динамичным, чем производство, потреблением? В масштабе страны 400-500 миллионов долларов в месяц наши гастарбайтеры для своих семей и себя зарабатывают. А это пять-шесть миллиардов долларов в год. Вполне достаточно, чтобы сойти с российской энергетической наркоиглы. Правительству и делать нечего будет.

Наши иностранные рабочие — угроза пенсионной системе в скором будущем. Пора менять правила игры. Уходить от старой пенсионной системы, ее можно оставить только в усеченном виде для «социальных пенсий». Для тех, кто ничего не накопил, не создал свой пенсионный личный накопительный фонд.

«Out» от труда — райская группа и прочие

Дискуссии о границах пенсионного возраста продолжаются. Отойти от дел в 55 лет или в 70? Кто и как сможет правильно и точно ответить на этот вопрос? Никто, так как в разных странах отношение к пенсионерам разное. Да и вообще следует разобраться с тем, что понимается под дефиницией «пенсионер»?

Термин это иностранный. То есть наше слово «пенсионер» — калька с английского. В английском языке пенсионер — «the pensioner». Притом «пенсион» означает содержание, проживание и содержание. Кстати, в нашем представлении пансионаты и являются этакими местами курортной жизни, отдыха, частичного лечения и восстановления физических и духовных способностей.

Немцы трактуют пенсионеров иначе. «Der Rentner» — первое производное от термина «рента». То есть доход, получаемый владельцем определенной собственности. Земельной собственности и участков — рента первого и второго рода. Есть, кроме этого и абсолютная рента. К нам она имеет отношение. Абсолютная рента есть всегда, что выражается в форме социальной пенсии.

У французов — «Le retraite». Также целый мир представлений и образов. Это — отставка. Понятно и почетно, связано с несением службы и неких обязанностей. Есть значение «изъятие», что также обладает конкретным информационным содержанием.

Что нам выбрать? Французскую отставку, английское обеспеченное проживание или немецкий доход — ренту? Это принципиальный вопрос, как для страны, так и для ее жителей.

Пока Беларусь живет по правилам английского пансиона. Бедного, бюджетного и своего рода общенационального экономического хосписа. Не для всех. Те народные депутаты, которые подошли к нужному возрасту с пенсией в 1000 долларов явно не бедствуют, и обитателями хосписа быть признаны нами не могут.

Лучше всего — стать «рентнерами». Не рантье, что имеет негативный образ в славянской истории. А быть обеспеченными за счет накопленного капитала. Или 6 метров офисной площади, сдаваемой в аренду, или собственниками 30 тысяч долларов денежного капитала. Или инвестиционного капитала — что является авторской позицией пишущего данную статью.

Проведенный мною анализ современной экономической ситуации, изменений в развитии основных форм капитала, включая интеллектуальный, дают основания считать единственно справедливой и эффективной форму инвестиционного капитала в виде «рентной» пенсии. Накапливаемой и передаваемой по наследству. В виде любой формы капитала — денежного, земельного, недвижимости, акционерного, интеллектуального. Нечто вроде социальной пенсии может оставаться, но система «ренты» раньше или позже должна придти на смену нынешней «солидарной» системы пенсий. Ленивой и обманной. Скучной и экономически абсолютно неэффективной.

А что пока имеет место у нас? Старая, унаследованная от борцов за дело пролетариата система воспроизводства бедности и ограниченности. Система, делающая всех нас наемными и несамостоятельными работниками.

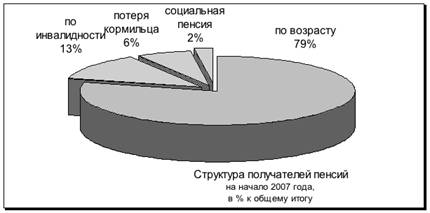

Смотрите, что происходит в стране. На начало 2007 года в стране было 2586 тысяч пенсионеров. Четыре пятых из них — обычные пенсионеры по возрасту, получающие «стандартную» пенсию. Число таких «возрастных» лиц насчитывает 1 905 000 человек. Пенсионеры-инвалиды- 306 тысяч граждан Беларуси. Тех, кто имеет право только на минимальную социальную пенсию в 62 доллара в месяц у нас насчитывается 52 тысячи. Это — маргинальная группа в два процента.

Общая диспозиция пенсионеров страны представлена на специальной графической диаграмме.

Пенсионеры не являются получателями дивидендов за свой человеческий капитал. До сих пор во многих странах работает традиционная система вычетов действующих когорт занятых в пользу нетрудоспособных (по возрасту, инвалидности и пр.). Так и у нас. Данный класс социальных задач финансируется самим населением страны. Каждый работающий через бухгалтерию автоматически отчисляет треть своего заработка. Эти деньги и передаются нуждающимся. Естественно, в виде пенсии.

Такая система явно устарела и отражает общество наемного типа. Это общество наемного типа, в котором основная часть населения не имеет промышленной или иной собственности. Не располагает капиталом как таковым. Когда и часть прибыли, на применяемый капитал, изымается в пользу правительства и чиновников.

Нужна ли эта модель в новом столетии? Нет, необходимости сохранения такого механизма нет. Если граждане страны владеют промышленным, земельным, денежным капиталом, то для них вполне состоятельна иная система пенсий. Ее можно назвать не страховой, а инвестиционной. Сбережения, как форма накоплений, становятся инвестициями в специальных фондах. Это могут быть инвестиционные, пенсионные, страховые фонды. По форме. По существу они аккумулируют сбережения граждан страны строго в соответствии с внесенными вкладами.

Далее — диверсифицированный процесс. По существу пенсионные фонды во всем мире превратились в исходные инвестиционные институты. С определенными оговорками и ограничениями, которые с течением времени элиминируются.

Важно создать жизненную и эффективную модель. Когда человек сам определяет, какую фазу жизненного цикла ему следует избрать: либо активного сберегателя и накопителя, либо своего рода комбинированного рантье и человека экономического. Близкого к тому, что есть в немецком понимании «рентнера». Не старого и обессиленного человека, а энергичного, радостного и оптимиста. Как сегодня, так и завтра.

Стоит обратить внимание на следующее. Надо сказать, что категория, получающих доходы по случаю потери кормильца, достаточно велика — шесть процентов. Но именно эту категорию следовало бы перенести в иную сферу социальной защиты — страховую. Это и экономически, и социально оправданно. Конечно, страховые выплаты на случай смерти работника, «кормильца» должны быть выше, чем это имеет место в настоящее время.

Почему? Дело в том, что стодолларовая пенсия практически возможна при получении страховой выплаты в размере 15 тысяч долларов. Размещенная на депозите, эта сумма в любом из банков Беларуси будет давать такой ежемесячный доход. И не надо тратить налоги граждан страны на цели, которые должны финансироваться страховыми компаниями. Сама идея «кормильца» есть наследие социалистического общества, когда рыночные страховые системы были в подавленном состоянии.

Класс пенсионеров в нашей стране становится таинственным и специфически плохо идентифицируемым. Ректор университета может получать пенсию меньше по размеру, чем его бывшая секретарша. А генералы, прапорщики милиции и бывшие летчики ВВС? Что мы о них знаем? Ничего. Догадываемся, часто слышим от военных пенсионеров, что денег не хватает. Как и всем. Хотя значительная часть из них получает около 500 долларов ежемесячной пенсии. Другие работники силовых структур имеют еще более высокие доходы от своей бывшей деятельности.

Наша скромность в экспликации пенсионных выплат имеет мало мировых аналогов. Только там, где нет настоящего контроля над парламентом и правительством, возможны такие «затуманенные образы» ведущих пенсионеров страны. В Германии, взяв в руки текст федерального бюджета в сокращенном и удобном виде можно сразу узнать, каковы размеры пенсий адмиралам и генералам, сколько расходуется на аналогичные цели не только пенсионными фондами, но и самими министерствами. Кстати, именно открытость информации и служит социальному равновесию в стране.

Действительно, почему белорусские члены парламента так боятся рассказывать о своих доходах и пенсиях? Слишком много, или слишком мало им достается от жизни? И от финансирования? Вот если бы в стране была инвестиционная пенсионная система, то каждый гордился бы своими доходами от персонального человеческого капитала. В деньгах и собственности. Пока же мы можем только констатировать факты. Не имея точной информации, что стоит за каждым рублем белорусских пенсий? Служба на полуострове Рыбачьем в годы СССР? Отсиживание бестолкового времени в кабинетах по улице Советской? Отличие в службе по аресту колбасы и сметаны в 90-х годах? И — это достижение пенсионной системы? Социальный капитал в форме финишного существования его основных носителей? Наверно, это так и есть.

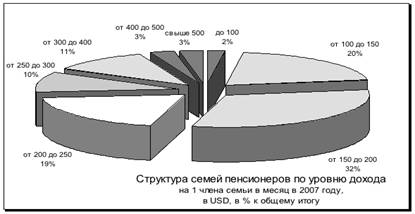

Что собой представляет реальное распределение доходов внутри лиц, находящихся на пенсионном обеспечении, можно увидеть на представленной ниже диаграмме. Заметим, что количественные показатели сделаны в долларах США, что дает возможность «очистить» ряд сравнительных величин.

С точки зрения социального расслоения такая дифференциация является финишной и практически не устраняется. Размеры пенсионных пособий закрепляют существующее положение элит. Пенсионеры — выходцы из номенклатуры, бывшие военные и силовики являются ригидными группами, пенсии которых не снижают. Даже относительно. Это не в интересах власти.

Таково нынешнее положение дел. Оно явно не соответствует развитию страны — и по форме, и по содержанию. Когда университетский профессор получает на полставки 300 тысяч заработной платы, а полковник в запасе миллион рублей пенсии, то мы явно не сможем честно рассуждать об экономике знаний. Ибо есть простые истины, которые доступны всем. Общество, наклоненное в сторону силовиков, будет циничным и нахрапистым. И оно может существовать лишь до определенного времени — когда 1,7 работающих на одного пенсионера хватать уже не будет.

Картина «финишного» неравенства проста. 52% пенсионеров находятся в денежном пространстве 1200-2400 долларов суммарных доходов в год. Что соответствует средним величинам пенсий. Им из пенсионного фонда «хватает» только на это. Есть 2% маргиналов — менее 100 долларов на члена семьи пенсионера. Так как величина крайне мала, то эту категорию нет смысла препарировать особенно тщательно.

Вопрос в том, что за пенсионеры находятся на рубежных показателях 200-250 долларов? Обычные с пенсией в 170 долларов, но работающие частично. Прирабатывающие на незначительных должностях. Таких у нас — каждое пятое «гнездо пенсионеров». Аналогично, только на более высоких должностях занято 10%+11%. Тех, кто смог располагать доходами на члена семьи в 250-400 долларов. Высшие группы «богатых пенсионеров» — 3%+3%= 6%. Они находятся на уровне доходов 400-500 долларов на человека и выше.

6% пенсионеров более или менее обеспечены. По белорусским меркам даже очень хорошо. Работающие чиновники, полковники и генералы и иные составляют группу обеспеченных, которая в количественном отношении находится в рамках 150 тысяч человек. Они располагают доходами в (31,2+39) 70 млн. долларов в месяц. Группа элитных пенсионеров имеет свою нишу в совокупных доходах домашних хозяйств всех типов, равную 840 млн. долларов в год. И это всего лишь 6% населения, перешагнувшего пенсионный возраст. Следовательно, сегодня наша социальная неоднородность стоит всем примерно 1 млрд. долларов. Изымаемых у всех работающих. Хотя нежелающих отдавать эти деньги уже свыше миллиона человек. Именно они и уехали работать в соседние страны. Не платя ни копейки — ни бедным, ни богатым пенсионерам.

Разрыв в доходах 52% «массовых» пенсионеров и 5,7% «богатых» составляет 3-кратную величину. Что соответствует общей ситуации в стране. Оценка «3» есть наш социальный код, который запрограммирован политической и экономической элитой страны.

Наш общеэкономический подход не будет завершенным, если мы не выявим «цену» пенсионера через показатели капитализации. Скажем, чего стоил весь труд и заслуги основных групп пенсионеров, в виде дохода от денежного капитала. По существу, мы имеем возможность поменять ситуацию коренным образом. И это пора делать.

Итак, обычный пенсионер «весит» соответственно ренте 30 тысяч долларов. Что адекватно доходу от шести метров кабинета чиновника. Полковник имеет цену своего человеческого капитала в 75 тысяч долларов. Ровно столько стоит двухкомнатная квартира в хрущевском панельном доме в Зеленом луге. Продай ее, положи в банк и живи, как полковник в отставке. Давно это пора сделать всем белорусским пенсионерам. Кроме самых богатых. Им уже продавать ничего не надо. Они выгодно в свое время продали себя. Правда, не навечно. Но с последующими почестями.

А самый дорогой — тот, кто принимает законы о пенсиях. Его цена, как капитализированной ренты, составляет всего 150 тысяч долларов. Столько и могут составлять расходы каждого кандидата по выборам в будущий парламент. Экономические инвестиции в политические институты. Персонально и лично.